20 setembro 2021

Srs. Clientes,

A Reforma do Imposto de Renda, também chamada “parte 2” da Reforma Tributária que está em apreciação e votação no Congresso Nacional (a “parte 1” é a que trata dos tributos sobre o consumo, que segue parada), foi aprovada na Câmara dos Deputados na última semana, depois de muitas alterações no texto original apresentado pela equipe econômica do governo, seguindo agora para votação no Senado, onde poderá sofrer novas alterações. Ainda assim, a previsão é de que as mudanças estarão em vigor a partir de 01/01/2022.

Destacamos abaixo alguns pontos do texto-base que foi aprovado pela Câmara dos Deputados e que deverão afetar a vida dos contribuintes em geral.

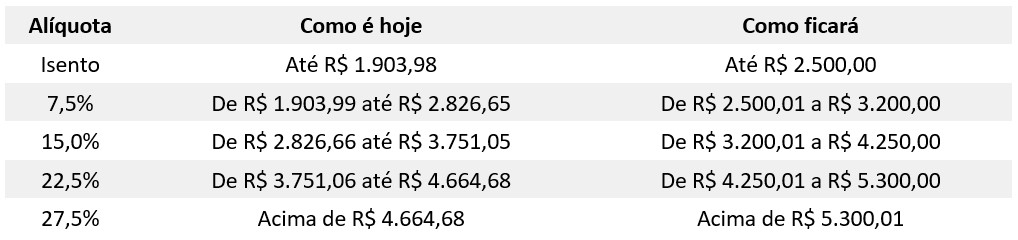

- Tabela Progressiva do IRPF => Será reajustada, elevando a faixa de isenção dos atuais R$ 1.903,98 para R$ 2.500,00 por mês, sendo que a alíquota máxima de 27,5% incidirá somente sobre rendimentos superiores a R$ 5.300,00 (hoje é a partir de R$ 4.664,68). Essa atualização beneficiará rendimentos de salários, aluguéis, aposentadorias, entre outros que estão sujeitos à tributação pela tabela progressiva. Veja como é a tabela atual e como ela deve ficar a partir de Jan/2022:

- Declaração Simplificada => Na Declaração Simplificada o contribuinte pode substituir todas as deduções permitidas por desconto único correspondente a 20% dos rendimentos tributáveis, limitado a R$ 16.754,34. Com a reforma, a regra será mantida, mas o limite de dedução será reduzido para R$ 10.563,60;

- Juros sobre o Capital Próprio (JCP) => As empresas optantes pelo lucro real podem transferir valores para os sócios, a título de JCP, numa conta que leva em consideração o saldo de algumas subcontas do patrimônio líquido, com tributação reduzida. Com a reforma, o JCP deixará de existir;

- Tributação dos Lucros e Dividendos => Este é um dos pontos mais comentados da Reforma tributária. Trata-se do retorno da incidência de IR sobre a distribuição de lucros e dividendos, que desde 1995 eram isentos, à alíquota de 15% na fonte, para quem os recebe. Ficarão de fora dessa tributação os lucros distribuídos pelas empresas optantes pelo Simples Nacional ou tributada pelo lucro presumido com faturamento até o limite de enquadramento do Simples, hoje equivalente a R$ 4,8 milhões, contanto que não se enquadrem nas restrições societárias de enquadramento no Simples;

- Redução das Alíquotas do IRPJ => Para compensar a tributação dos lucros e dividendos, a reforma aprovada pela Câmara dos Deputados prevê a redução da alíquota do IRPJ, dos atuais 15% para 8%, mais o adicional de 10% para a parcela do lucro mensal que ultrapassar R$ 20 mil;

- Redução da Alíquota da CSLL => Também a título de compensação, está prevista a redução da alíquota da CSLL, dos atuais 9% para 8%;

- Atualização do Valor de Imóveis => As pessoas físicas e inventariantes de espólios, proprietários de imóveis no Brasil, poderão atualizar o custo de aquisição de imóveis a valor de mercado, desde que os bens tenham sido adquiridos até 31/12/2020. Quem se interessar deverá formalizar notificação à Receita Federal, até 29/04/2022, e efetuar o recolhimento do Imposto de Renda, equivalente a 4% sobre a diferença entre o valor atualizado e o valor do imóvel na última declaração.

Chamo a atenção dos nossos clientes que mantêm saldo elevado de “lucros acumulados”, no Patrimônio Líquido da empresa, visto que terão até o final deste ano para efetuar a distribuição de lucros sem a incidência do imposto, que deverá começar a valer a partir de 01/01/2022.

Retornaremos ao assunto, assim que o Projeto de Lei for sancionado e convertido em Lei, com as informações definitivas.

Fontes: Projeto de Lei 2.337/2021; Sites: camara.leg.br, seudinheiro.com e valorinveste.globo.com

Atenciosamente,

Cézar Macedo

Contador